・純資産の部に計上されるその他包括利益累計額とは、その他有価証券評価差額金や繰延ヘッジ損益のように、評価差額が損益計算書に計上されず、貸借対照表に計上されるときの評価差額を意味します

・その他包括利益の増減は包括利益計算書(2計算書方式の場合)に計上されます。

・その他包括利益累計額には税効果会計を適用して、繰延税金資産または繰延税金負債を控除した金額で記載します。

有価証券のうち、その他有価証券の評価換算差額を意味します。

その他包括利益累計額は税効果会計を適用後の金額で表示されます。

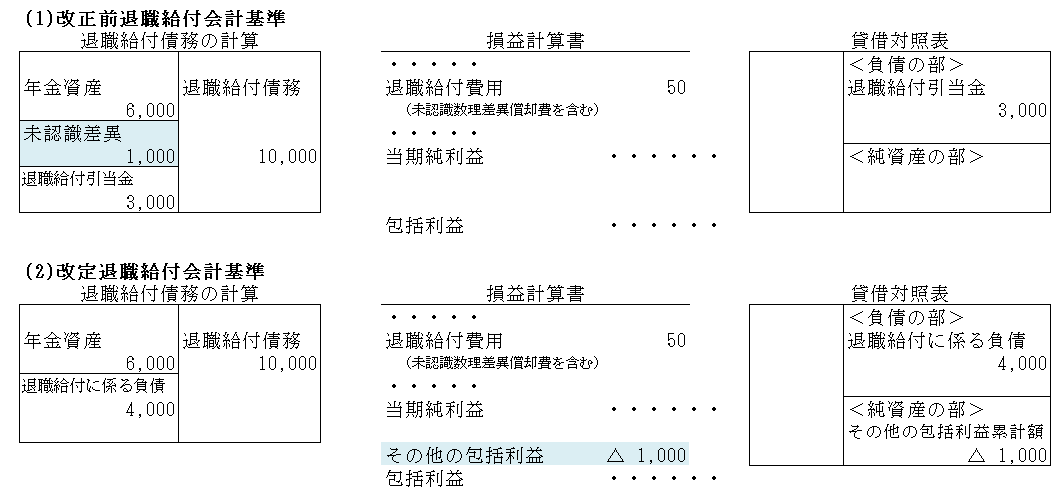

退職給付に関する会計基準改正により、2013年4月以降開始される事業年度からは退職給付債務のうち未認識差異を貸借対照表に主に負債の部に一括計上することにより、純資産の部の包括利益累計額にその額がマイナス計上されることになった額です。

(1)繰延ヘッジ損益とは

ヘッジ会計の原則的な処理において、ヘッジ対象に係る損益が認識されるまで繰り延べられるヘッジ手段に係る損益または時価評価差額

(2)繰延ヘッジ損益の表示

1)従来(資産または負債の部に表示)

・損益計算の観点から資産または負債として繰り延べる。

2)現行(純資産の部に表示)

・資産性または負債性を有しないため

海外子会社の貸借対照表は資産・負債は決算日レート(CR)で換算され、資本は取得日レート(HR)で換算されるため、換算を行うことにより差額が生じます。そのため、そのままでは海外子会社の貸借対照表がバランスしませんので、その差額を調整するための項目です。

そのため、この額は為替相場の状況により増減します。すなわち、円高になれば為替換算調整勘定の額は増加し、円安になれば同じく減少します。

平成10年3月31日に時限立法として公布された「土地の再評価に関する法律」にもとづいて事業用土地の再評価を行ったときの評価差額です。

(ご注意)記載の内容は法令の改正等を適時に反映していないこともありえますので、あくまでご参考としてお考えください。

記載内容が間違えていることに起因し、読者に損害が生じた場合でも当方は責任を負いません。